2025-06-04

2025-06-04

大好我是巫师,这是24年前的一段录音,美国侦察机在中国海南岛附近海域侦查,我方派2架战机进行监视和拦截,其中一架在我海南岛东南70海里上空与美军飞机发生碰撞,我方战机坠毁,飞行员王伟牺牲,而美军机在未经我方允许的情况下迫降陵水机场,事件最终以美国表示遗憾,中国释放美军、交还飞机告终

24年过去,我们的军工发展起来之后,可以看到很多说王伟我来接你返航的视频,配上我们最新的航母战斗群和陆海空新研制的装备,时空交错下,确实振奋人心,但巫师不说那些,因为那些是【果】,整个军工生产研发销售体系才是【因】,这个巨大产业里的每个从业者才是基石,而为什么你点的每根烟,交的每笔税也都无形中参与了军工的建设,背后的产业脉络,才是我们完成现代航空产业飞升的关键,我用一个视频为你展开这幅画卷

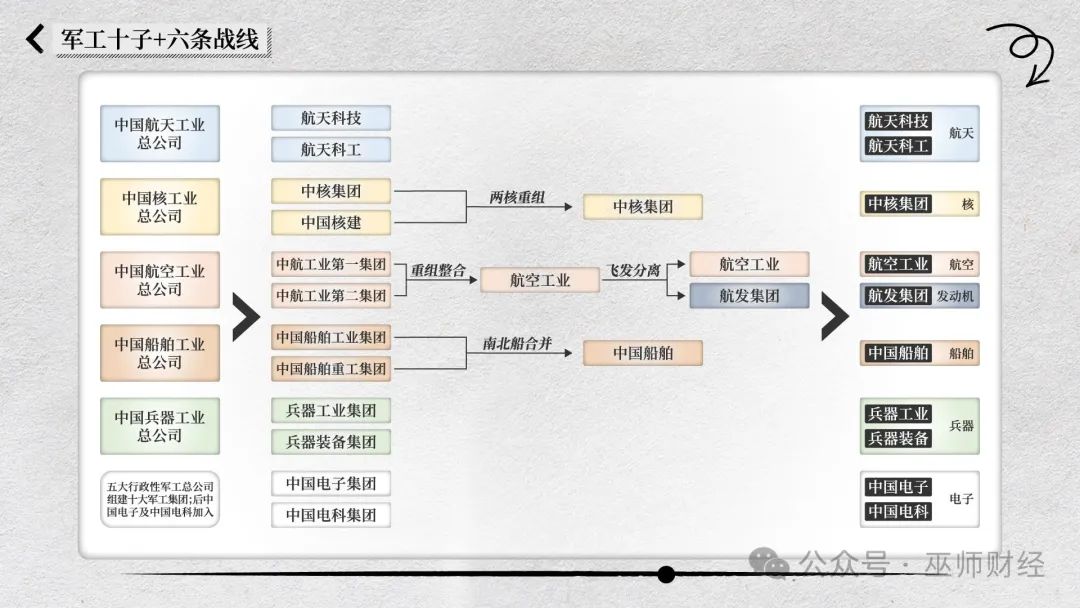

军工航空,幼儿园化来讲,其实是多个产业集群把各自最先进的技术放在了一个形状很奇怪的“会飞的金属块”上,同时解决这个“会飞的金属块”的维护、从哪飞在哪降问题,因此讲航空产业不可能只讲航空本身,这背后更大的基础,我愿称之为军工十子为核心的六条战线,这也是巫师整个军工系列视频的基础

第一条战线即【核】,中核集团由两核重组而来,核技术是军工包括航空产业能稳稳的独立自主发展到现在的基石,不然人家早就拿袋洗衣粉, 冲进来把你军工产业全“私有化”了

第二条战线,就是电子装备、系统软件和军用信息工程的【电】方向,代表央企是中国电科和中国电子,电子信息技术和数据链,才是现代战争的关键,空军的博弈更是,双方相隔老远的博弈、欺诈和反欺诈才是胜负手

而这个巨大的博弈涉及到陆海空各个作战平台,是贯穿整个军工体系的存在,从这条战线代表央企的体量就可以看出

从wind拉出【军工十子】的总资产,可以看到中国电科以1.3万亿位列第一

其中航空工业由中航工业第一、二集团重组而来,而2016年后,我国进行【飞发分离】,为的是打破航空发动机研制这一制约中国航空的瓶颈,发动机与整机分开研制,以替代“一厂一所一型号”的旧式航空工业模式

飞发分离后,就是现在的航空工业和航发集团,那么顾名思义,航发集团里的发,就是发动机的发

巫师经常嘲讽以前的常规工业品,动不动就被意林冠上“工业皇冠上的明珠”称号,但是航空发动机,可真是工业皇冠上的明珠了,而且绝对是高投入高回报,站在财经角度,引入【单位重量创造价值比】这个概念

根据日本通产省统计,如果以船舶为1单位进行计算,轿车的比值为9,电脑为300,喷气式飞机为800,而航空发动机则高达1400

第四条战线,即海上力量对应的是中国船舶,中国船舶由南北船合并而来,“南北船”是当年继“南北车”“宝钢武钢”重组后,央企重组又一大Case,除了做大做强的老生常谈,在造船问题上,我们出海竞争确实得“拧绳”,也就是中国企业去抢海外订单时候别内斗

这是很多央国企重组都会考虑的问题,巫师还是实习生时期,亲身经历的南北车合并项目深有体会,国际大型招投标,二桃杀三士的策略,不光咱们自己会用,央国企在全球参与竞标,随着我们的综合实力提升,很多项目最后都成了自己内斗,所以拧成一股绳是很务实的途径,但你别跟着说“拧绳”啊,巫师教你这种材料怎么写啊,这叫特定领域兼并重组,一是有效提升行业集中度,避免内部恶性竞争,二是推进行业内资源聚集,形成合力,最终实现国有企业做优做强及国有资产保值增值

最后第六条战线的航天,代表央企是航天科技和航天科工,这也是空军作战中数据链的重要的一环

六条战线共同推进,才构成了今天我国空军力量和航空产业,进一步的,巫师还必须先分享四个军工产业基础理论,别嫌我啰嗦,军工作为大的视频系列,这四个基础夯实对你之后理解具体资产有很大提升

第一个视角就是并购重组,现在的十子,也是由初期12大军工集团拆分和并购重组演变而来,这个图你们刚刚也看了很多次了

而近一年,军工板块的并购重组依旧活跃,具体梳理如下,其中比较值得关注的是第六个,也就是中航成飞借壳中航电测,成飞就是大名鼎鼎的成都飞机工业啊,一会儿我们会拎出来单说

巫师第二个基础理论关注军工的生产关系,军工企业,至少是军工十子的资产证券化率是不低的,也就是军工十子的下属公司甚至是下属公司的下属公司,很多都早早的进入资本市场了,资产证券化率,也就是央企集团对全部上市子公司的持股资产占集团总资产的比例

拉出2023十子底下这一批上市公司财报,军工十子按照总资产口径的资产证券化率有6家在一半以上,而本篇相关的航空工业的证券化率是第一名即92.5%,而巫师之所以能做到系统的梳理,还能做成视频,得益于产业链中大量的上市公司披露的财报和招股书

参与资本市场运作对于企业的快速发展有极大推进,但是也要承担相应的责任,最核心的就是搞好自己营收和利润,对投资者负责,而军工口下面规模较大的企业大多是国企,国企也有相应的资本市场考核机制

比如央企、地方国资委考核分配工作会议提出,中央企业要推动“一企一策”考核全面实施,展开上市公司市值管理考核,再比如国务院国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,主要包括:明确市值管理目标和方向、用好市值管理“工具箱”,别人问你什么叫做大做强国有企业,【市值】就是一个很好的量化指标

具体到资本市场的操作上,大家可以常常看到军工国企的两个动作,一是分红,可以看到这十几年分红比例在20-30%波动

二是公开的股权激励,批量导出近五年的军工板块的激励公告,可以看出有89家,其中不乏大量的央企国企,股权激励是最最直接提振企业员工能动性的方法

然后来到巫师第三个理论,可以看到军工行业内的国企的业绩,都在2019年后录得一波显著增长,左边是营收,右边是利润啊,业绩真是实打实的好

我还翻到2019年实施了一个规则,叫《军品定价议价规则(试行)》,推行定价和议价相结合,也就是由“定价成本+5%的利润”转变为“定价成本+5%目标价格+激励利润”,这实质上是一种松绑,再加上竞标定价、询价定价等方式,巫师猜测该协议不一定影响了利润,但在一定程度上自2019年起由于影响了定价规则和流程,提供了更乐观的议价能力和溢价空间

而巫师第四个产业理论,尽量说的委婉一些,即23H1起军工产业内开始一些人事调整,关键位置的人事定夺和订单恢复、采购流程密切相关,简单讲,领导没定,后面一系列的订单就没法拍板,生产和交付都得往后延,而等人事体系落定,你就会发现,发布的招投标公告数量显著增加,多个领域的军工配套企业也陆续披露订单消息,当你感到订单陆续密集落地了,也可以倒退重要人事也已经落地了,因为密集订单就是那个【果】,这个为了视频安全不深入,但是你一会儿会在各个细分领域看到人事对于订单的影响

那怎么看订单呢,巫师教大家一个笨办法,就是用爬虫去数全军装备采购信息网招标公告数量,对,就是简单的数数,大道至简,我们把2023年-2025每周的数量列出来,可以看出2023年的26周前公告数都不多,而过了32周,公告数就多了起来,甚至第38周出现了一次高点,后面第48、49和53周,公告数都很多,这其实就说明流程已经走通了

刚刚是公告个数,我们再把全军装备采购信息网采购需求个数拉出来,2023年其实也可以看出同样的数据异动,当然巫师推测的人事变动不一定准确,但招投标影响订单进度,订单进度影响生产和现金流,这个后面你们就会体会到

下面进入航空细分领域,首先是战机,涉及了大量的航空工业和航发集团的下属公司和产业链集群,上游由原材料、被动元器件和有源器件等板块组成。材料又分为纤维、高温合金、钛合金、隐身材料等,中游由航空航发中游配套和中间工序等组成,下游就是整机制造,主要代表就是主机厂们,成飞沈飞大家都知道无需多言,这个图是各个环节部分代表性企业,但其实背后还有很多,后面会批量导出,这期的图表文字你们都可以直接复制走不需要授权

战机作为核心作战平台,“十四五计划”以来从“重研发轻生产”向“研发生产齐头并进”转变,战机产业链公司也是录得了不错的业绩

收入和利润数据批量导出来看,但不包含主机厂啊,你可以理解为先排除掉链主,链主太特殊了一会儿单说,战机产业链公司们的收入在2023年有一波大幅增长,而2023-2024增长放缓,这背后就是订单的落地问题,而巫师就猜测背后是人事安排落地的问题,这个【四项基础】部分已经论证过,但总体增长势头还是比较明显

而今年是十四五和十五五交替年份,这意味着什么呢,主机厂会承接大量任务,从而产生大量需求然后派给整个后端产业链中的供应商们,这是比较确定的一块蛋糕

再拉出战机产业链企业的毛利,可以看到之前还是比较稳定的,但2022年价格调整和增值税调整已反映至财报了,这也表明战机产业链上游配套供应商们的价格承压,也就是价格开始被压下来了,所以毛利就变少了,别看最近掉的猛,但绝对值还是很高,一会儿你看主机厂就知道了

接着说主机厂,主机厂你就理解为产业链的链主,中航沈飞、中航西飞这些都是,主机厂是负责飞机整机设计、研发、总装和集成的主导地位的企业,把大量零部件和子系统“拼”成完整的飞机

2020业绩爆发后开始走弱,毕竟经历了人事调整,订单调整,价格调整,但这几年的收入和利润都波动不大,甚至2023年录得一小波增长,可以看出链主这个庞然大物的抗风险效应

但是主机厂的毛利就比较“稳健”了,毛利率基本维持在10%左右,我们可以拉个横向对比,军工产业内,到底哪个细分赛道的毛利率最高呢,通过上市公司们的数据,元器件这五年有着40%多的毛利,分系统大概有30%多的毛利,这两个赛道是最赚的,部件和材料徘徊在30左右,主机厂看着不那么光鲜但还是在想方设法提升自己的毛利的

还记得刚才我那个股权激励的大表吗,中航沈飞和中航西飞都在2023年搞了员工股权激励,所以这两家未来利润还是值得期待的

刚刚也说了,2024和2025是“十四五”最后两年,除了新“十五五”规划,你们是否还记得2027年建军百年目标,这背后的订单下,主机厂的需求端是非常确定的,且比较乐观的一块蛋糕

现在到了【飞发分离】环节,接下来就是发动机,现在我们的国产化率很高了,不单是战机,还包含各类飞行器

而这一个个庞然大物的背后是什么呢,就是发动机的产业链集群,上游包括原材料和零部件制造,中游整机制造,下游运营和维修维护,这里也列出的是部分公司啊,后面有全的

发动机产业链的企业近五年的业绩增长都是很不错的,和战机产业链类似,2024年只出了前三个季度的数据,虽然看上去增长放缓,但也未可知,等到时候年报发了再说

只是从盈利能力来看,2023年大家有一波突破,就是毛利突然创了新高,猜测是上游原材料尤其是高温合金的降价所致

根据World airforces 2025,我国空军数量相当拉胯,比如翻到 第六页,我们的战斗机排第二,也就是最左边,我们1583架,牢美2600多架,而中间Special mission,经常打游戏的同学应该很熟悉啊,特殊使命,也就是特殊作战机,我们只排到第四112架,被牢美的647架碾压,日本和俄罗斯也在我们前边,再右边Tanker就是加油机,我们则是排名第七

再翻到第七页,从左到右依次是运输机,武装直 升机,教练机,各个方面都远不及美国,分别只有美国的1/3、1/6和1/6,也只是仅能追上俄罗斯,排名第三或者第四,总之在这个报告中,中国空军简直凄惨

这个World airforces是Flight International杂志搞的,其实这个杂志还是很老牌的,1909年就成立了,而且在行业内是很有影响力的存在,但巫师说过,世界上不存在完全真实的数据,这有点不可知论,数据肯定是有偏向性的,而且也有咱们战忽局一直发力的功劳,但是巫师不想去扣这些数据距离真实值有多远,巫师财经视角只是参考一个趋势,我国空军势必要成为世界一流的力量,按照以上的统计,别说一流二流了,我们连三流都要垫垫脚,意思是还要加大力度

且现役存量的前几代机将会慢慢被取代,当然如果我们还能卖给友好国家换点资源更好,但背后是巨大的需求,这对整个军工产业来说是必吃的一块蛋糕

而站在发动机的需求上,根据千际投行的数据,我国军用航空发动机的市场规模约1335-1714亿元

除此之外,另一块大蛋糕也开始显现,维修和换装市场也在快速扩张,发动机的【增量侧】包含新需求+国产替代,而发动机的【存量侧】包含维修+换发,很多人觉得维护维修这种事儿能赚几个钱,但这个成本很高,据测算,发动机成本构成研发阶段占10%,制造阶段占40%,而维护阶段占50%

而在另一篇论文里这个比例更高,以加拿大F-35为例, 2023年1月,加拿大以198亿美元的总购置成本购买88架F-35,全生命周期成本(从初始项目开发到使用寿命结束时处置)总计约为740亿美元,其中运维周期36年,运维费用538亿刀,占全寿命周期的2/3以上

而我国航空装备维修保障是三级维修体制,一是【基层级】,即航空兵团机务大队的维修,二是【中继级】,是指部队修理厂进行的维修,三是【基地级】,是指航空修理工厂所进行的维修,航空装备的大修和复杂的改装,部分零备件制作,平时、战时抢修支援和技术支援等任务。飞机设计制造出来后,大约要经过三四次大修,使用过程中70%—80%的技术状态由大修企业覆盖

比如航空工业长飞就是承担这个任务的,也是成飞产业集团价值链中重要一环,不要小看维修维护这个板块,相关企业业绩很滋润的

维修保障就是【存量侧】最大的蛋糕,【增量侧】刚刚其实说的都是飞机相关的,但我们拉远视角,整体投入也有很大的增长空间

根据斯德哥尔摩国际和平研究所报告,2013-2023年十年间,我国军费由1641亿美元增长至2964亿美元,这里就是屏幕前的你抽的每根烟,交的每一笔税里面分出来的,但是巫师的评价是,远远不够,为什么呢, 2023年美国军费/政府开支为16.1%、俄罗斯军费/政府开支为9.1%,我们才4.97%,只能说太少了,当然这个数字依旧不完全准确啊,刚刚说过数据是有偏向的,我们只看个趋势,我国国防实力与经济实力严重不匹配

而右边的图是每次打仗美国产能的趋势变化,每次战争都意味着一次跳跃,虽然我们处于和平年代,但最近演习频发,我们的南部和东部局势仍极不明朗,而中国必将完成统一大业,这是历史的必然趋势不可阻挡,总而言之,【增量侧】+【存量侧】视角下,都能看出需求端的巨大缺口,这将带动产业集群发展和技术扩散效应,并且提供相当可观的就业

接下来是“导弹”产业,在巫师财经视角中也要放到航空这期视频里的,航空制导炸弹是空对地攻击的主要作战装备, 航空炸弹也是近代局部战争中使用数量最多的空地武器,制导炸弹的比例也从2003年就提上来了

首先是航空制导炸弹精度较普通炸弹高得多,其次是可防区外发射,而且应用范围广:就是航空制导炸弹可携带多种战斗部,反坦克弹、破甲弹、钻地弹、电磁脉冲弹等等

但这些都是军事频道关注的点,而在巫师眼中,一切脱不了财经,行航空制导炸弹碾压一切的优势,就是成本,也就是效费比高:航空制导炸弹较巡航导弹价格便宜得多

真实的战场大多时候其实不是打打杀杀,更不是不是热血冲锋,而是【消耗】,今天我发射过去500万美元的弹药,明天对方也发射回来500万美元的弹药,反正就是看谁消耗的过谁,所以战争不是军事实力的对抗,而是综合国力的对抗,战场大多时候很无聊,真正的胜负手在于信息,什么都不知道呢,就被百里之外一发入魂,消耗和信息是关键,而如果谁家的弹药更便宜,就更能耗得过对面,量大管饱才是财经视角的战争线年JDAM航弹的采办费分别为3.28亿、2.06亿,分别为2022年的3.37倍、2.12倍,而在世界灯塔的带动下,各国包括我国对航弹的关注有望进一步提升,导弹产业链的部分企业如图所示,其中部分企业有望受益

也是根据斯德哥尔摩国际和平研究所(SIPRI)数据, 1949-2023年中国向外国出口飞机合计3751架,总价值量2.15万TIV, TIV(Trend Indicator Value)用于衡量国际武器交易的价值。主要为了消除货币波动、通货膨胀或武器类型差异对数据的影响,本质上是一种军事能力价格指数,每类武器根据重量、速度、射程、有效载荷、技术特性和生产年代都有基准TIV值

成飞出口机型包括歼-7系列、歼-10系列、枭龙系列、歼教-5等等,机型出口合计947架,相较于总出口量的3751架,只占1/4,但是如果按照TIV值计算,成飞的产品含金量高啊,所以价值量为1.1万TIV,约占飞机出口价值总量的2.15万TIV的一半还多,然后就是中航沈飞,出口总数723架,总价值量3489TIV,这俩算是咱们航空军贸的双子星了,当然,中航西飞的运-7、运-8、轰-6、新舟60、ZDK-03预警机等,出口总数54架,以及洪都航空出口总数751架,总价值量218,中直股份出口的直-9、武直-10、运-12等,数量138架,价值量约46,也都为共和国的军贸做出了巨大贡献

歼教-5系列累计出口93架,价值量344.25TIV,单位价值量约3.7TIV;枭龙系列累计出口156架,总价2835.6TIV,单位价值量约18.2TIV;

出口的数据自然靠产品好,技术牛逼来支撑,但更进一步,背后反应了我国军工企业研发自主可控,军贸政治附加条件少,外交策略能够一以贯之,能与客户建立长期稳定关系

19-23年,累计出口81.2亿TIV,占全球军贸出口5.8%,排全球第四。从图中可以看出是从2020年开始有显著提升的

以上就是军工航空产业链浅层的梳理了,只是这个视频讲军工,又这么干燥,巫师预测是完播率崩塌的,所以如果你看到了这儿,巫师很感谢你,在百花齐放的视频里,能消化这些难以下咽的干货,也说明你迈过了一定理解门槛,所以这里我换个思路

而我要发个癫改一下这段,某个纽约临时搭建的指挥中心里,传出一段标准的美国大兵的声音,翻译过来就是,东海岸已经被055以及多个未知舰队包围,空中到处是中国的无人机群,加上功率巨大的EMP武器全频带阻塞干扰,全部电子设备报废只能枪械机瞄,而我们只能用5架F16换一架J-20,雷达上什么都没有,而我的战友却不断在坠落,下面是纽约,背后是美国,最后一发,我和我的座机

当然了,有人会觉得巫师有病,但如果我能把这期航空产业梳理发给24年前的王伟,估计他也觉得我有病

军工体系航空产业如今已经发展成参天大树,这背后是本民族孜孜不倦的大规模协作,比起六代机等新装备问世的喜悦,财经视角下,巫师聚焦的是生产力如何发展,生产关系如何构造,比起具体的新武器,航空产业体系这颗参天大树,更让我感到震撼

还记得开头的录音吗,我已无法返航,请你们继续前进,我们已经被感动多次了,但巫视这里提供一个新的视角,别人关注前半句,而我更疑惑后半句,请你们继续前进,这里的【你们】到底指谁呢

体系中一个个设计师、工程师、上班族、操作员、保洁员、甚至是屏幕中的你并不在行业内,但是合法纳税,也参与到了这场大规模协作中九游体育官网

关注微信公众号